A RingPay fizetőgyűrű egy ideje már elérhető az itthoni piacon, és ahogyan a neve is jelzi, egy olyan gyűrű, amit az ujjunkon viselve fizetésre tudunk használni a benne található NFC chipnek köszönhetően. Ha leegyszerűsítjük, akkor gyakorlatilag az adott bankkártyánkat tudjuk beleírni, majd pedig bárhol fizethetünk vele, ahol elérhető az érintéses fizetés.

Magában a gyűrűben gyakorlatilag csak az NFC chip és a hozzá tartozó antenna található meg, a működéséhez szükséges energiát pedig ugyanúgy a kártyaterminál elektromágneses tere biztosítja, ahogyan a bankkártyánk odaérintésekor. Így nincs benne akkumulátor, nem kell tölteni, és az sem fordul majd elő, amikor az akkumulátor elhasználódik vagy esetleg felfújódik idővel. Ennek köszönhetően a gyűrű teljességgel vízálló is.

Ki áll a RingPay mögött?

Erről a RingPay weboldala az alábbiakat írja:

A RingPay a Money Carer érintésmentes, viselhető technológiával foglalkozó ága, amely az Egyesült Királyság legnagyobb, mindenféle hátrányos helyzetű ember számára mindennapi pénzkezelési és banki szolgáltatásokat nyújtó szervezete.

A Money Carer egy többszörös díjnyertes szervezet, amelyet 16 évvel ezelőtt alapítottak, és Monika nevű banki és fizetési platformunkat több száz ügyvédi iroda, helyi önkormányzat, egészségügyi szolgáltató és a Nemzeti Egészségügyi Szolgálat (NHS) használja ügyfelei mindennapi pénzügyeinek kezelésére. Az elmúlt 12 hónapban a Monika platform több mint félmilliárd GBP értékű tranzakciót dolgozott fel.

Innovatív viselhető fizetési eszközök, például gyűrűk, karkötők és kulcstartók fejlesztésének fő célja az volt, hogy elősegítsük azok pénzügyi integrációját, akiknek fizikai fogyatékosságuk vagy egyéb nehézségek miatt nehézséget okozhat a hagyományos bankkártyával történő fizetés. Amikor azonban elkezdtük fejleszteni a viselhető fizetési termékcsaládunkat, annyi ember dicsérte a kezdeményezésünket, és kérdezte, hogy ők is megvásárolhatnák-e a termékeket, hogy úgy döntöttünk, egy külön weboldalt indítunk erre a célra.

A RingPay oldalán, ahogyan az a nevéből is adódik, a fizetőgyűrűket vásárolhatjuk meg.

Miben más, mint például az iPhone-nal vagy Apple Watch-csal való fizetés?

Az adott Apple készülék esetén a kártyáinkat Apple Pay-jel használva lehetőségünk van egyszerre több kártyát is tárolni az adott készüléken, és azok közül fizetéskor kiválasztani a megfelelőt. Ez egy fizetőgyűrű esetén annak passzív kialakítása miatt értelemszerűen nem lehetséges – éppen úgy, ahogyan egy fizikai bankkártyánknál is csak az adott kártya az, amivel fizetünk. Az új kártyaadatok gyűrűbe írása jellemzően néhány másodperces folyamat, tehát igazából bármikor kicserélhetjük a benne lévő kártyát, de egy ilyen termék elsősorban azoknak szól, akik egy adott kártyát használnak.

Egy fizetőgyűrű ráadásul a mozgásukban bármely okból korlátozottak számára is egyszerűbb használatot biztosít, mint ha valamely készülék gombjait kellene nyomogatni, vagy egy bankkártyát elővenni egy pénztárcából, hiszen a gyűrű mondhatni mindig kéznél van.

Milyen biztonsággal rendelkezik?

A biztonságosságát tekintve pontosan úgy kell kezelnünk, mint a fizikai bankkártyánkat: ha elveszítjük, akkor ugyanúgy le kell tiltani, ahogyan a fizikai kártyát is, tehát nem tesszük ki vele magunkat nagyobb kockázatnak. Sőt, mivel egy jelenleg még nem megszokott mód a fizetőgyűrű használata, így sok esetben épp, hogy még alacsonyabb kockázatú is lehet, mint a kezünkben tartott bankkártya, amelynél teljesen egyértelmű, hogy mi az és mire használható.

A bankkártya hozzáadása a Fidesmo rendszerén keresztül történik, tehát az ugyanúgy “tokenizálva” lesz, mint az Apple Pay-nél, ezért a gyűrű nem tartalmazza majd a tényleges kártyaadatokat, csak ezt a fizetési tokent.

Kinek a számára lehet ez kényelmes megoldás?

Az Apple-ös környezetben a legkényelmesebb megoldás az Apple Watch használata, hiszen a csuklónkon hordott, feloldott zárolású óránál mindössze kétszer megnyomva az oldalsó gombját már fel is ugrik a kártyánk, és már oda is tarthatjuk a terminálhoz. Persze ez értelemszerűen egy Apple Watch vásárlását is igényli, amihez egy új óra jelenleg 109.990 Ft-nál kezdődik (40mm-es Apple Watch SE 3).

Az iPhone esetén egy lépéssel több dolgunk van: az oldalsó gomb kétszeri lenyomásakor azonosítanunk kell magunkat a készüléktől függően jelkóddal, Touch ID-val, illetve Face ID-val, és utána érinthetjük a terminálhoz. Ezek közül a jelkód több másodperc, a Touch ID néha körülményesebb lehet, ha például nedves az ujjunk, a Face ID-s azonosítás pedig általában egy pillanat.

A fentiekkel szemben a fizetőgyűrűt egyszerűen csak odaérintjük, mint egy fizikai bankkártyát, és kész.

Ha valaki nem szeretné magával hordani a fizikai kártyát, viszont nem akar még külön órát is vásárolni és hordani, az iPhone-nal pedig kissé körülményesnek érzi a fizetést, annak jó alternatíva lehet.

Milyen gyűrűket kínál a RingPay?

Magyarországon a RingPay jelenleg fekete, kék és rózsaszín színekben kínálja a kerámiából készült fizetőgyűrűit, amelyek közül a legnépszerűbb a fekete. Ezek jelenleg a 6-os mérettől (16,5mm-es átmérő) a 13-as méretig (22,2mm-es átmérő) terjednek.

A RingPay oldalán egyes képeken látható fehér színben is, de ez jelenleg nem érhető el. Információnk alapján a jövőben várható majd ezüst színű, rozsdamentes acél gyűrű is.

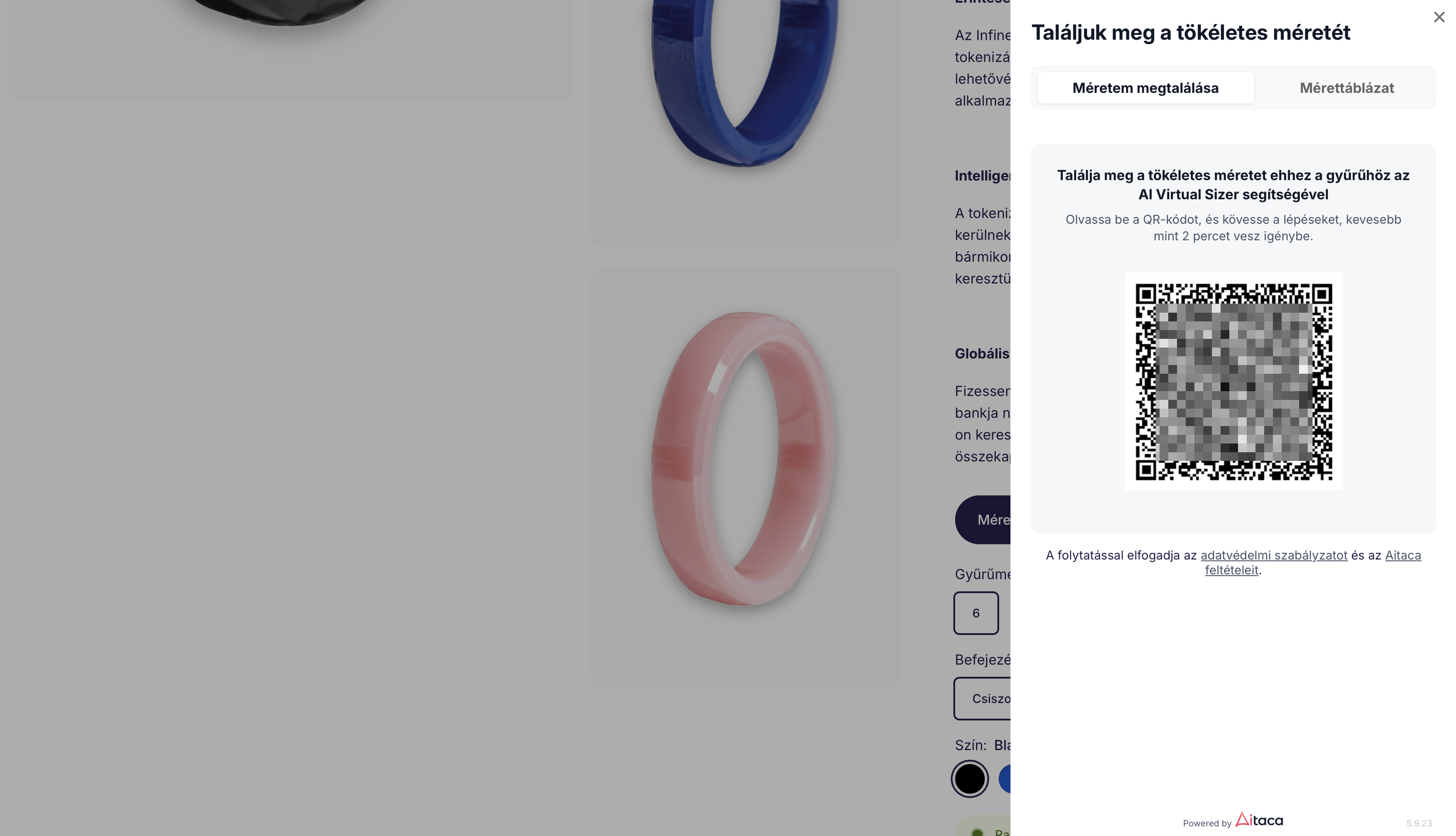

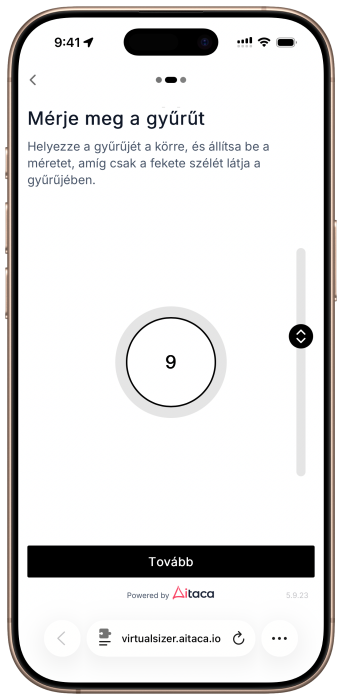

Méretellenőrzés AI felismeréssel

Ahhoz, hogy a megfelelő méretű gyűrűt tudjuk kiválasztani, több lehetőségünk is van. Az első értelemszerűen az, ha tudjuk a pontos méretünket, esetleg lemérjük az átmérőt, illetve megkérdezünk egy ékszerészt. A második lehetőség, ha megvásároljuk a méretezőt, ami utána 15% kedvezményt is ad a gyűrű tényleges megvásárlásánál.

A harmadik pedig egy innovatív módszer, ami esetén az iPhone kamerájának segítségével képes felismerni a méretünket, akár az ujjaink vastagsága, akár egy már meglévő gyűrűnk alapján. Ezt a vásárlásnál a Mérettáblázat megtekintése gombra nyomva érhetjük el, ahol alapértelmezetten a Méretem megtalálása és az ahhoz tartozó QR-kód jelenik meg, ezt a kódot kell az iPhone kamerájával leolvasni:

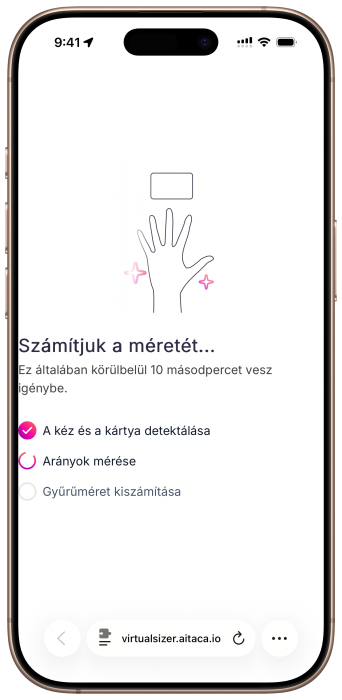

Ez egy új lapot nyit meg a Safariban, vagy ha más az alapértelmezett webböngészőnk, akkor abban. Itt válasszuk az AI kéz szkennelés opciót, majd értelemszerűen kövessük a lépéseket, és engedélyezzük a hozzáférést a kamerához, valamint a mozgás- és tájolásadatokhoz is. Utóbbi azért szükséges, hogy biztosan síkban legyen a telefonunk az asztalra tett tenyerünkhöz képest.

Az ujjaink vastagságának megméréséhez egy bankkártya méretű kártyát kell letennünk az asztalra, alá tenni a tenyerünket, hogy a kártya és a tenyerünk is látszódjon, majd utána a kamerával erről készítünk egy képet, ami automatikusan feltöltésre kerül és a mesterséges intelligencia (AI) megállapítja az ujjaink vastagságát a kártyához viszonyítva, majd javasol számunkra egy méretet. Itt egyébként a < és > jelekkel váltogathatunk az egyes ujjaink között, mert a folyamat a hüvelykujjunk kivételével a többit mind leméri.

Ezt a mérési eredményt a RingPay weboldalára visszalépve szintén megkapjuk, tehát már ki tudjuk utána választani a megfelelő méretet.

Amennyiben egy meglévő gyűrűnk méretét szeretnénk megtudni, akkor kicsit másképp működik a dolog. A legelső lépésben válasszuk a Gyűrű mérése opciót, majd pedig helyezzünk a kijelzőre a megadott helyre egy szokványos kártyát, és a kijelző jobb szélén található csúszkát fel-le mozgatva igazítsuk be a körvonalat úgy, hogy az pont a kártyánk széléhez érjen. Utána tegyük a kijelzőre a megmérni kívánt gyűrűt, és ugyanígy a csúszkával igazítsuk a belső átmérőjét a gyűrű belsejéhez:

Melyik bankok kártyáit használhatjuk vele?

A magyarországi bankok esetén jelenleg a CIB és Gránit Bank azok, amelyek közvetlenül kompatibilisek a RingPay rendszerével a Fidesmo-val való együttműködésünknek köszönhetően, illetve használhatjuk például a Revolutot és a Curve-öt is. Ez utóbbiak főleg akkor lehetnek érdekesek, ha olyan banknál vagyunk, amelyik még nem támogatott. Ezek listája ide kattintva érhető el.

A Curve-ös kártyánkat a gyűrűhöz adva a Curve appban bármikor megváltoztathatjuk fizetés előtt, hogy az adott tranzakciót melyik tényleges bankkártyánkra terhelje rá, így azokat tetszőlegesen váltogathatjuk, amivel végül is elérhető az Apple Pay-es fizetéshez hasonló kártyaválasztási lehetőség.

Itt még érdemes megemlíteni, hogy ha például egy virtuális Revolut kártyát teszünk a gyűrűre, amely virtuális kártya eleve nem rendelkezik PIN-kóddal, akkor csak az érintéses fizetés PIN-kód mentes összeghatáránál (általában 15.000Ft) kisebb összegben tudunk majd vele vásárolni. Ha ennél nagyobb összegű vásárlásokra is használni szeretnénk, akkor PIN-kóddal is rendelkező (fizikai) kártyát kell hozzáadnunk.

Hogyan tehetjük rá a kártyánkat a gyűrűre?

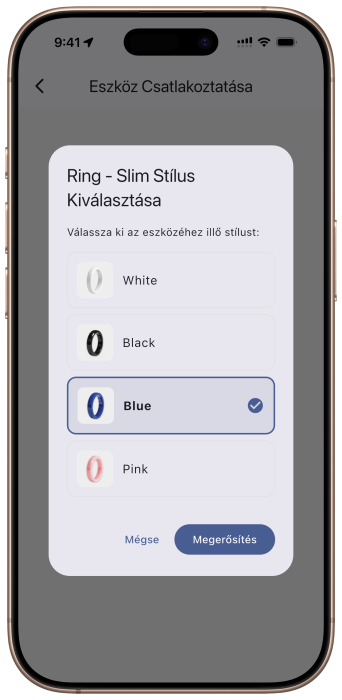

Először is töltsük le a RingPay appot az App Store-ból, indítsuk el, nyomjunk rá középen az Induláshoz gombra, majd válasszuk alul a Hordható eszköz hozzáadása opciót:

Az app ekkor figyelmeztet minket arra, hogy ha tok van a készülékünkön, azt előbb érdemes levenni róla, a gyűrűt pedig letenni például az asztalra, hogy ne legyen gond az NFC kapcsolattal. Ha ezzel megvagyunk, akkor nyomjunk alul a kék Induláshoz gombra:

A telefon ekkor egy pillanat alatt felismeri a gyűrűt, aminél válasszuk ki annak a színét – jelen esetben ez egy kék, aminek ilyenkor az azonosítóját is megjeleníti az app, a Szerkesztésre nyomva pedig még a nevét is átírhatjuk, illetve törölni is ott tudjuk. (A törlés csak a gyűrű párosítását törli ilyenkor, az arra tett kártya tokenjét nem érvényteleníti!)

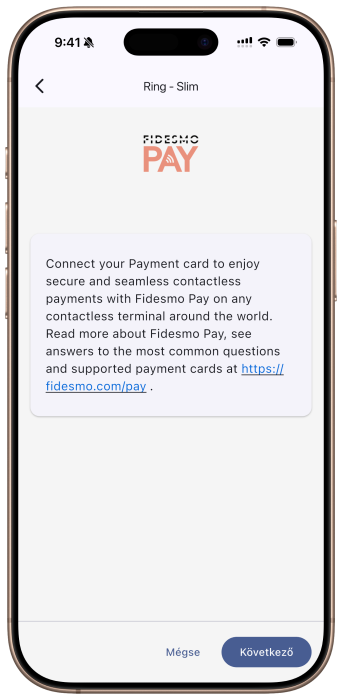

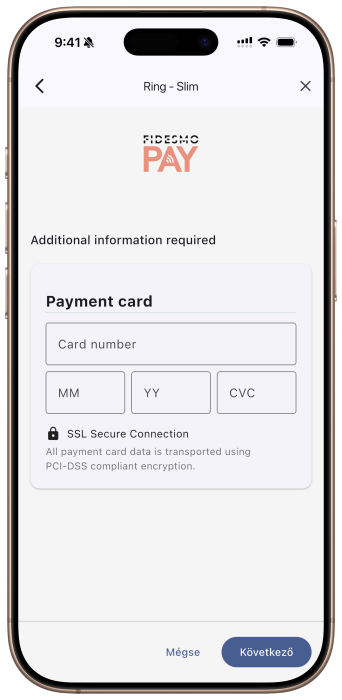

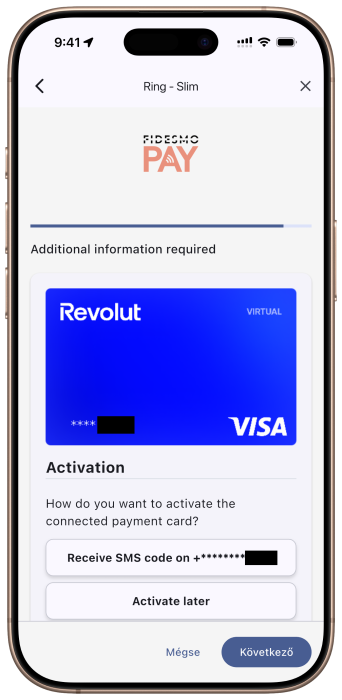

A bankkártyánk gyűrűre rakásához nyomjunk rá a kék Telepítsd a Fidesmo Pay-t gombra – itt ki kell emelni, hogy ehhez valójában nem kell telepíteni semmit, csak a megfogalmazás pontatlan, mert a Fidesmo integrálva van az appban.

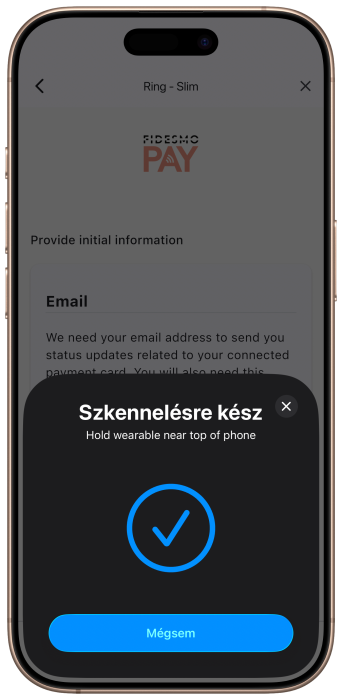

Ezután kövessük a lépéseket – ezek a Fidesmo integrációja miatt angolul jelennek majd meg, de eléggé értelemszerű, mit kell tennünk. Először is nyomjunk rá alul a Következő gombra, majd tartsuk a telefon tetejét a gyűrűhöz. A kártya hozzáadásához meg kell adnunk az email címünket.

A következő lépésben adjuk meg a tokenizáláshoz a kártyánk adatait: kártyaszám, lejárati idő (hónap és nap), CVC.

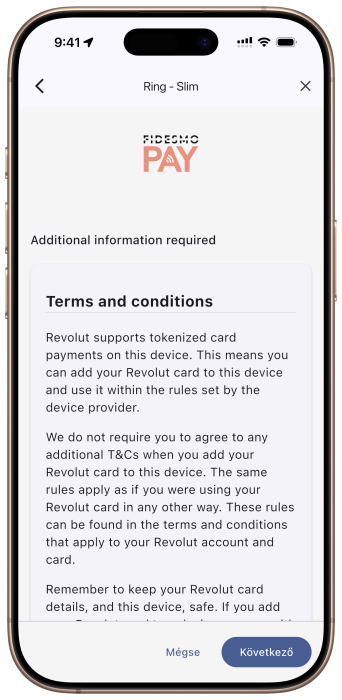

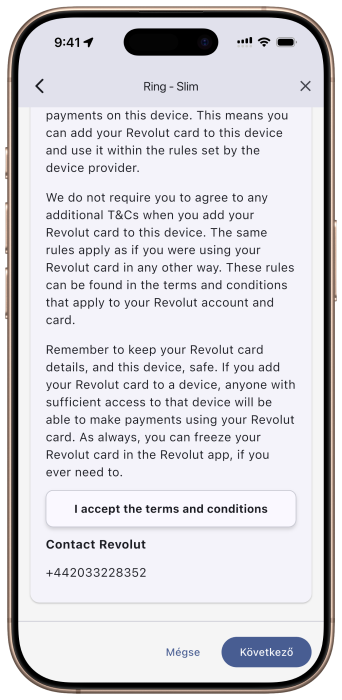

Ezt követően el kell fogadnunk az adott bank feltételeit. Ebben az esetben egy Revolut kártyát adunk hozzá, így a Revolut vonatkozó feltételeit kell elfogadnunk, amihez görgessünk alulra, majd nyomjunk rá az I accept the terms and conditions gombra, ami így kék lesz, majd utána koppintsunk a jobb alsó sarokban a Következő gombra.

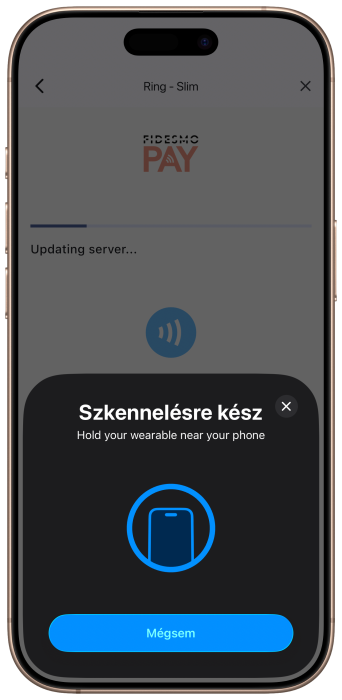

Ezt követően az app elkezd szinkronizálni a gyűrűvel. Ez jó néhány másodpercig eltart, eközben ne mozgassuk a telefont és a gyűrűt. Ha esetleg nem akarna szinkronizálni, és kiírja, hogy megszakadt az NFC kapcsolat, nyomjunk alul újból a Következő gombra, és próbáljuk újból.

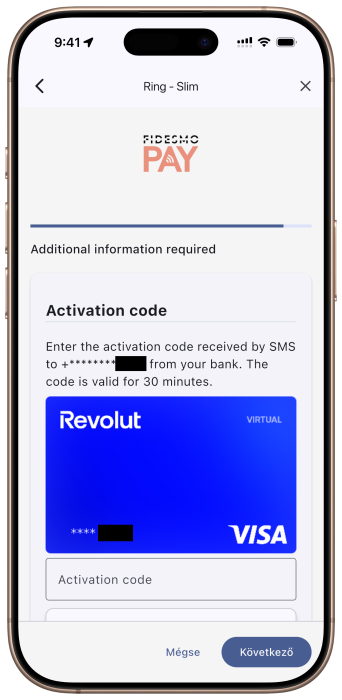

Amint ezzel végzett, akkor ahogyan az Apple Pay esetén is, úgy ebben az esetben is aktiválnunk kell a kártyát, amihez a bank egy aktiváló kódot küld SMS-ben. Ezt a kódot írjuk be, majd nyomjunk rá ismét a Következő gombra:

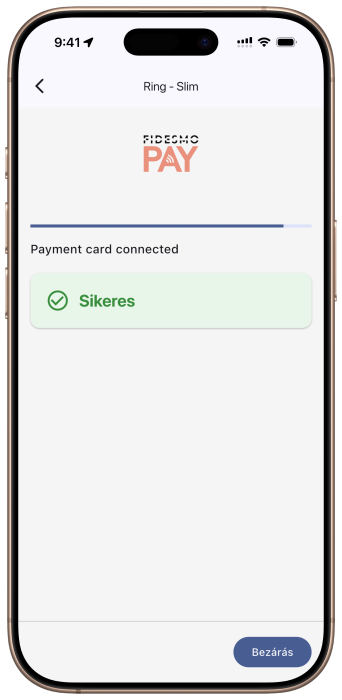

Amint az aktiválás sikerült, arról pár másodpercen belül visszajelzést is kapunk, ami után már használhatjuk fizetésre a gyűrűt.

Hogyan függeszthető fel a gyűrűvel való fizetés vagy törölhető róla a kártya?

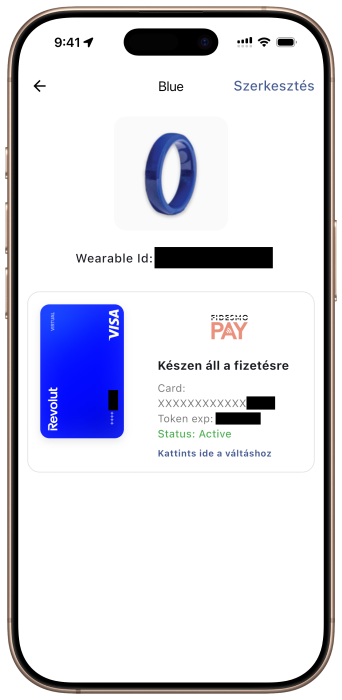

Amennyiben szeretnénk felfüggeszteni az adott gyűrűvel való fizetést, vagy törölni róla a kártyát, és például egy másik kártyát rátenni, az a Viselhető eszközeim alatt a kívánt gyűrűt kiválasztva az adott kártyára nyomva érhető el.

Árak

Egy gyűrű ára 33.900Ft, mérettől függetlenül. A magyarországi vásárlókat a RingPay itthonról szolgálja ki, így a megrendeléstől számított 2-3 munkanapon belül kézbesítésre is kerülhet a gyűrű.

Ha pedig ajándékba szeretnénk adni valakinek, akkor ugyanígy 33.900Ft-ért van Gift Box is, amiben egy méretező található, és utána a megajándékozott a kívánt méretű és színű gyűrűt tudja kiválasztani és díjmentesen megrendelni a QR-kód leolvasásával.

Ha nem tudjuk a méretünket, bármely ékszerésznél szívesen segítenek, illetve rendelhetünk méretezőt is, ami 2300Ft, és egyúttal 15% kedvezményt is ad a gyűrű megvásárlásához.

15%-os kedvezményre jogosító kupon kód

A húsvéti időszakra való tekintettel kértünk nektek egy 15%-os kedvezményre jogosító kupon kódot is – használjátok a SZIFON15 kódot a vásárlásnál! 🐰

Mi a helyzet a biztonsággal? Hogyan előzhetőek meg a “véletlen” fizetések? Az iPhone-nál ott a faceID, az óránál meg a jelkód. A gyűrű nem kér hitelesítést, szimplán csak fizet. Mi a biztosíték, hogy Bangkok főutcáján fél óra alatt nem szedik le apránként a pénzemet?

ahogyan a cikkben is írjuk, ugyanolyan a biztonsága, mint a fizikai bankkártyádnak – de az appban bármikor fel tudod függeszteni vele a fizetést, és például a konkrét fizetés előtt visszakapcsolod, és akkor nem tudják a tudtod nélkül odaérinteni a kezedhez a terminált, hogy lehúzzanak bármennyivel is.

de ennél fontosabb, hogy mivel ez még nem egy elterjedt fizetési mód, így annak a valószínűsége, hogy valaki random lehúzzon, elég alacsony, hiszen nem tudhatja, hogy a gyűrűddel fizetni is lehet.

tehát ha ettől tartasz, akkor egyszerűen függeszd fel a fizetést a gyűrű esetén, és csak akkor engedélyezd, amikor ténylegesen fizetnél. mivel ilyenkor a fizetést nem magán a gyűrűn függeszted fel, hanem a kiszolgáló rendszerben, így a gyűrűvel szinkronizálni sem kell.

No offence de ha minden fizetés előtt az ember előveszi a telcsit, hogy engedélyezze a fizetést a gyűrűvel, akkor már fizethet magával a telefonnal…

maga a felvetés, hogy “Bangkok főutcáján fél óra alatt nem szedik le apránként a pénzemet” sem feltétlenül életszerű – de ha valaki ettől tart, és egy gyűrűt szeretne fizetésre használni, akkor van rá megoldás.

Annyira életszerű, hogy erre minden turista figyelmét felhívják. Óriási a tömeg, nagyon könnyen le lehet csippantani egy 3-4 dolláros fizetést. Ilyen alacsony összeg általában nem kér megerősítést, sima ügy. Nem fognak belőle meggazdagodni (te meg nem mész csődbe), éppen ezért virágzik az ipar.

Az óra és a telefon biztonságos, mivel ha nincs fizetési módba kapcsolva, akkor egyik sem tud fizetni, így kéretlenül sem tudják terhelni a mögötte lévő számlát.

de feltételezem, nem azt mondják a turistáknak, hogy arra vigyázzanak, hogy a kezükön lévő gyűrűt fogják lecsippantani, hanem a tárcájukban található bankkártyát.

de mondom, ha ettől tartasz, akkor a Bangkok főutcáján való séta előtt kapcsold ki a gyűrű mögötti kártyán a fizetést, és ha esetleg ott akarsz épp valahol vásárolni, akkor meg kapcsold előtte vissza.

Teljesen mindegy, hogy maga az eszköz micsoda, az elkövető nem a kártyára megy. Beállítja a terminált fizetésre és halászik a tömegben. Hogy aztán a gyűrűdön vagy a farzsebedben lévő kártyán tudja-e csippantani az mindegy. Ilyen helyre nem szabad passzív kártyát vinni, a telefon, óra biztonságos. De persze ez nemcsak Thaiföldre vonatkozik, viszonylag gyakori jelenség mióta boldog-boldogtalan utazik és mindenhol tömegnyomor van.

szerintem azt hamarabb észreveszed, hogy valaki a kezedhez közelít egy terminállal, mint azt, hogy az egyébként legkevésbé sem biztonságos farzsebben (bár igazából bármi zsebben) lévő bankkártyád felé, főleg úgy, hogy ezek az emberek nem fogják tudni, hogy a gyűrűt kellene csippantani, mert ők maguk is a bankkártyákra vadásznak.

a cikkben pedig ki is emeljük, hogy egy ilyen gyűrűnek pont ugyanakkora a biztonsága, mint a fizikai bankkártyának.

ettől függetlenül, ahogyan a cikkben is említjük, nyilván kényelmesebb egy Apple Watch, mert az alapból nem fizet pusztán csak csippantással, előtte meg kell nyomni az oldalsó gombját duplán.

Továbbra is no offence de a tömegben nem egy “terminált” fognak hozzád érinteni hanem egy pl. válltáskát amiben ott figyel egy terminál egy telefont ami éppen terminálként viselkedik bármit ami egy tömegben nem idegen a szemednek.

@Hacsi tudsz esetleg ezzel kapcsolatos hírt linkelni, amiben azt írják, hogy ez elterjedt dolog Bangkok főutcáján? mert direkt kerestem erről hírt, de nem találtam.

sőt, amit találtam, abban épp azt említik, hogy a „tömegben lecsippantják a pénzt”, azaz a tap-to-pay skimming történet a biztonsági szakirodalomban inkább mítoszként szerepel. a konzuli szolgálat utazási tanácsokat tartalmazó oldalán sem említenek ilyesmit.

a thaiföldi turisztikai rendőrség és a sajtó rendszeresen figyelmezteti az utazókat, de a hangsúly ezekre kerül: taxi- és tuk-tuk-túlszámlázás, ékszer- és „drágakő-befektetési” csalások, hamis idegenvezetők, zsebtolvajok, ATM-skimming. a rendőrség szerint az újabb csalások közösségi médián, hamis ajánlatokon vagy személyes átveréseken keresztül célozzák a turistákat, és jelentős károkat okoztak az utóbbi években.

például:

más beszámolók szerint Bangkokban a turisták által jelentett csalások többsége taxi-, bérlés- vagy vásárlási átverés, nem elektronikus fizetési visszaélés:

2021 óta ismert egy olyan lehetÅség, aminél az Apple Pay és bekapcsolt Expressz mód mellett ha Visa kártyád van beállítva, sokkal nagyobb kárt lehet elszenvedni, és attól még a Face ID sem véd meg, mert kikerülik a folyamat során – a cikkbe ágyazott videóban 10 000 dollárt csippantanak le MKBHD kártyájáról:

a Visa ugyanakkor nem tartja életszerűnek, és nem is látnak tömeges visszaéléseket ilyen módszerrel.

Continue the discussion at Hozzászólok