A keynote során közvetlenül az új iPhone 6 és iPhone 6 Plus készülékek bemutatása után az Apple egy teljesen új fizetési szolgáltatást jelentett be az Apple Pay formájában.

Már csak idő kérdése és gyakorlatilag szinte bármelyik Visa, MasterCard és American Express elfogadóhelyen tudunk majd vásárolni a zsebünkben lapuló készülékünk segítségével. Ebben a cikkben elolvashatod az összes olyan tudnivalót és érdekességet, amelyet eddig az Apple Pay működéséről tudunk.

Az Apple Pay elsődleges célja, hogy sokkal kényelmesebbé, egyszerűbbé és gyorsabbá tegye a a hétköznapi vásárlásainkat. Tim Cook alaposan elvégezte a saját munkáját és kutatását, hiszen az Apple Pay előtt már számtalan próbálkozás és kísérlet volt arra, hogy a hagyományos pénztárcák használatát felváltsák a telefonokkal történő fizetési módszerrel, azonban Cook felfedezte, hogy a versenytárs cégek túlságosan a saját érdekeiket tartották szem előtt a felhasználói élmény helyett. Emellett óriási biztonsági kockázatot is jelent az ősrégi mágnescsík alapú technológia és a kártyákról könnyedén leolvasható bankkártyaszámok használata is. Az Apple Pay ezen problémák orvosolására hivatott.

A megoldás mögött meghúzódó technológia egyáltalán nem nevezhető innovatívnak és újszerűnek, hiszen a már jól ismert NFC-t építették mind az iPhone 6, iPhone 6 Plus és Apple Watch eszközökbe is. Az NFC integrálásának óriási előnye, hogy a felhasználók azonnal tudják majd használni a több millió fizetési pontot szerte a világban, amelyek már jelenleg is elérhetőek, így nem kell új eszközökkel és technológiákkal bajlódni az eladói oldalon.

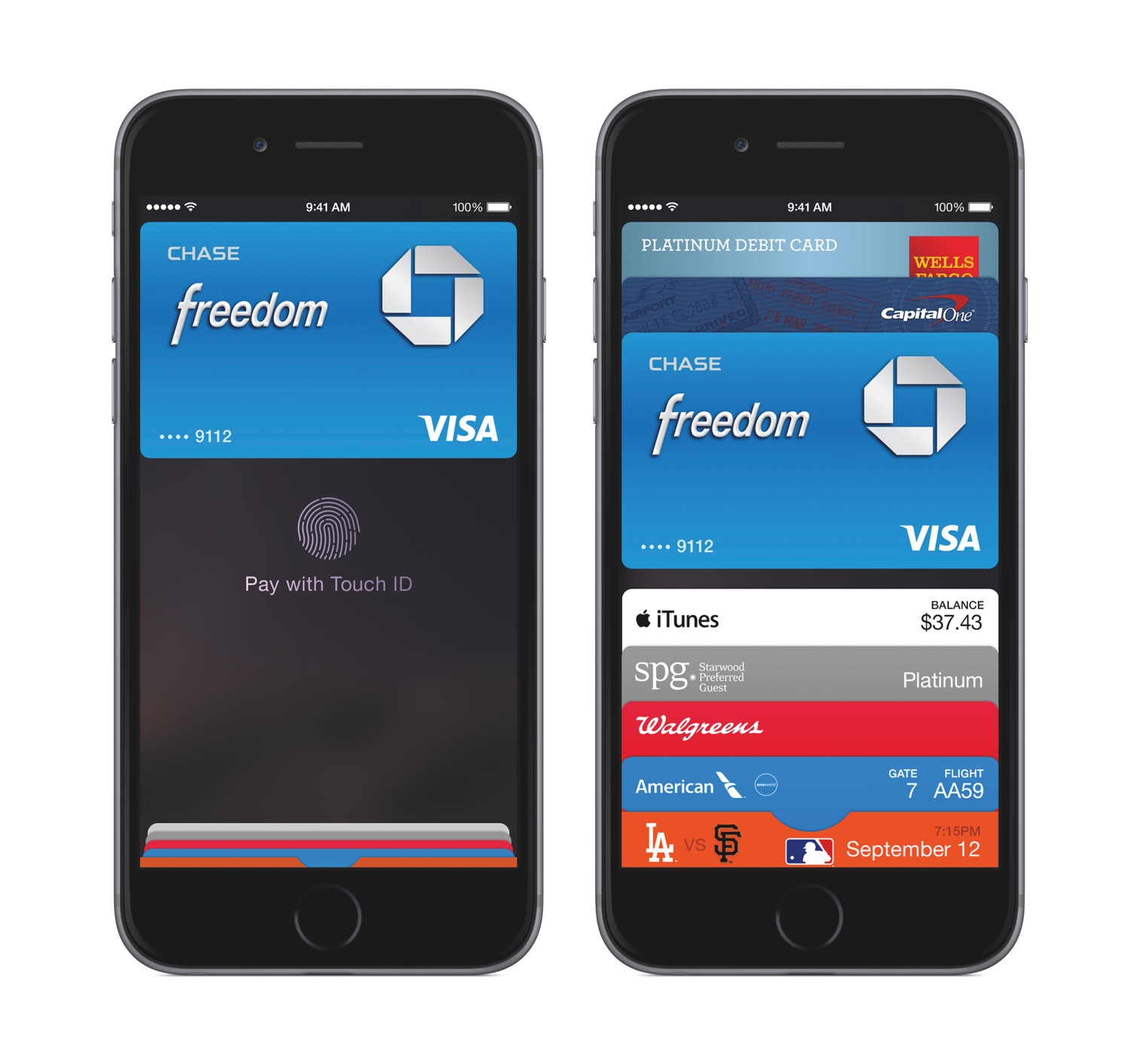

A biztonság szempontjából az új iPhone készülékek egy speciálisan erre a célra kifejlesztett “Secure Element” nevű chippel rendelkeznek, amelyek tárolják a fizetéssel kapcsolatos információkat. A vásárlás lebonyolításához nincs más teendőnk, mint a fizetőterminál felé közelíteni az iPhone készülékünket, majd a Touch ID használatával azonosítani magunkat és ezáltal egyszerre jóváhagyni a fizetésünket. Ezután a fizetési információ a “Secure Element” egységen lesz tárolva egy egyszer használható, eszközfüggő számsorral, amelynek a segítségével azonosítani lehet a tranzakciót.

Az Apple Pay rendszer egy dinamikus biztonsági számsort generálva azonosítja a tranzakciót, mindezt körülbelül annyi idő alatt, míg bekapcsol a készülékünk kijelzője. A bankkártyáinkhoz pedig a jelenleg is elérhető Passbook alkalmazáson belül fogunk hozzáférni, ezáltal ha elvesztenénk a készülékünket, akkor a Find my iPhone segítségével bármikor letilthatjuk, hogy fizetést kezdeményezzenek a telefonnal.

Külön jó hír, hogy az Apple külső fejlesztők számára is elérhetővé teszi az Apple Pay használatát, sőt a Stripe már ki is adott erre vonatkozóan egy saját dokumentációt, amelyben leírja, hogy hogyan tudja valaki használni az Apple Pay szolgáltatást a saját alkalmazásához és vállalkozásához.

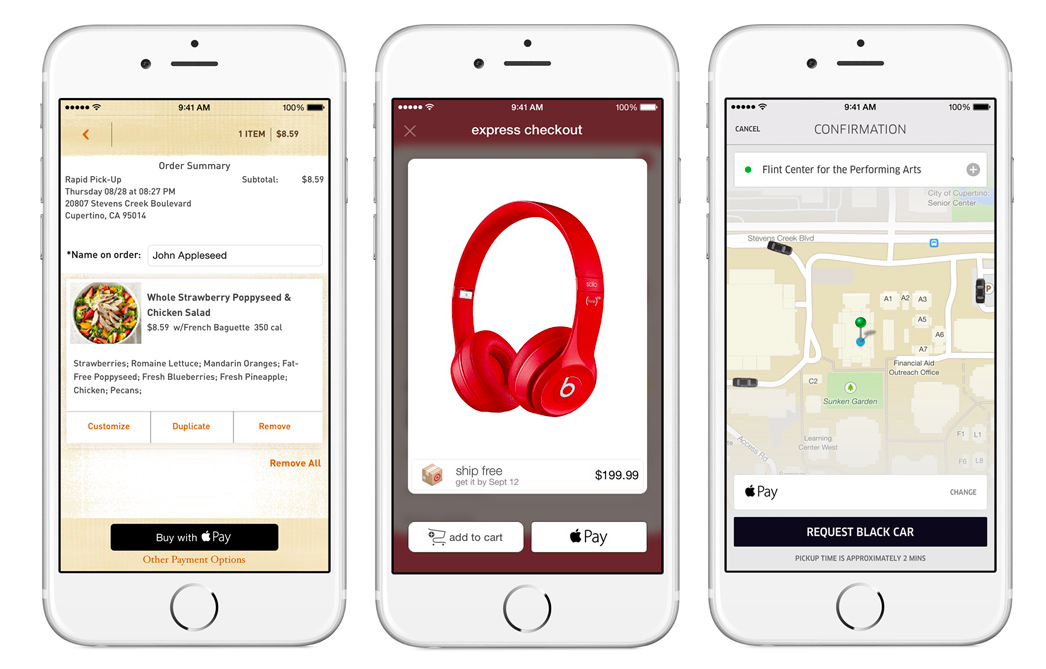

A színpadon a keynote során a Target nevű alkalmazással mutatták még be az Apple Pay képességeit, ahol egyetlen érintéssel és ujjlenyomatolvasással képesek vagyunk vásárolni. Ami a felhasználást illeti, tényleg csak a kreativitás szabhat majd határokat.

Az Apple Pay mind bankkártyákat, mind pedig hitelkártyákat is támogatni fog, legyen az akár MasterCard, Visa, American Express, vagy a bankok közül a Capital One, Chase, Citi vagy Wells Fargo. A legnagyobb értékesítőknél, mint például a McDonald’s, Subway vagy WholeFoods, már idén októbertől lehet fizetni az Apple Pay használatával, de természetesen egyelőre csak az Egyesült Államokban.

A hazai használatról jelenleg még semmilyen információ nem áll rendelkezésünkre, de ahogyan már korábban is említettem, technológiai akadálya nincsen a megvalósításnak, hiszen már ma is számtalan PayPass terminált használnak.

Végül nézzük meg, hogy hogyan is fog működni az Apple Pay a gyakorlatban:

21 Comments

“…azonban Cook felfedezte, hogy a versenytárs cégek túlságosan a saját érdekeiket tartották szem előtt a felhasználói élmény helyett. ”

Ez nagyon parasztvakító szöveg. Egyszerűen le voltak maradva e téren és az elvárásoknak megfelelően végre nyitottak ez irányba is. Az pedig nyilván elvárható volt az Apple-től, hogy minél felhasználóbarátabb módon csinálják meg.

Arra leszek még kíváncsi, hogy a beépített NFC chip mennyire lesz lekorlátozva (ahogy mondjuk a Bluetooth is le van). Vajon írhatnak-e majd a fejlesztők olyan appokat, amik hozzáférhetnek az NFC-hez? Az iOS8 alapból képes lesz-e majd a chippel SmartTag-eket kezelni, érintéssel csatlakozni kiegészítőkhöz, esetleg működnek-e majd együtt – szintén érintéssel – Apple eszközök…

@Chris: ha megnézed, az Apple Pay azért kissé más, mint egy egyszerű csippantás. illetve azt nem tudom, hogy a többi gyártó eszközei esetén lehet-e több kártyát is hozzáadni.

Én mindenhol kártyával fizetek de sajna 60% ba nincs pay pass!

@Jadeye: Android esetében PIN kód védi a használatát, itt a TouchID. A Google 2011-ben jött ki a saját Wallet nevű megoldásával, ami viszont azóta nem sokat fejlődött, jelenleg is csak a MasterCard kártyákat támogatja. Talán hamarosan bővíteni fognak mostmár rajta, hogy felvegyék Ők is az iramot.

En nagyon orulnak ha ez az egesz mukodne itthon is, de tenyleg csak az a kerdes hogy mennyiben lesz ez mas mint a Google wallet-ja, ami nem mukodik még itthon pedig mar jo par eve mukodik kint. Nem tudom hogy az Applenek miert sikerulne ugy bevezetni ezt hogy ne kerjen majd engedelyt az adott orszag bankjaitol Mert gondolom hogy csak kell neki engedely mert kulonben a Google is bevezette volna mar az egesz vilagon ahol van Paypass olvaso. Ami pedig tenyleg egyre tobb helyen van nalunk is..

A realitás az szerintem, hogy kijön még 2-3 iPhone verzió, mire itthon esetleg lesz ebből a fizetésből valami. Az elképzelés amúgy jó, de kétlem, hogy az elkövetkező 1-2 éven belül komoly szerepe lenne ennek a fizetésben.

@exCat: Ha mas nem is az OTP tuti engedni fogja mert ok mint alternativ fizetesi modok nagy tamogatoja elkotelezett az ilyenekben. Lasd Mobiltarca, ahol gyakorlatilag mar 1 evig mukododott ez itthon is… Ugyhogy szerintem ezt ok be fogjak vezetni ha mas nem is egyelore..

Annyival kiegészíteném a cikket, hogy igen itthon is vannak PayPass-os terminálok de a biztonsági problémák miatt (bárki odatarthatja a kártyát) le van korlátozva 5.000Ft-ra.

Ebben pont a Touch ID a lényeg hogy biztonságos így bármilyen összeggel lehet majd használni.

Eddig nyilván egy müszaki vagy ruha kereskedésnek nem volt értelme NFC terminált berakni ha nem is volt olyan termékük ami 5.000Ft nál olcsóbb lenne.

Tehát emiatt elterjedhetnek ezek a terminálok.

@xantos85:

Nincs lekorlátozva 5000ft-ra, csak 5000ft felett pin kódot is kér, ennyi…

Ahhoz, hogy itthon elinduljon, egy bank kell. Na most a Citivel (aki itthon is jelen van) már lebizniszelték, ha bejön az USA-ban, akkor nyitni fognak más piacokra is. Szerintem 1-2 év és itthon is elérhető lesz ez.

@ef-dani: Szerintem ehhez nem biztos h helyi banki egyuttmukodes kell, inkabb kartyatarsasagi egyuttmukodes egy adott orszagra. Tehat ha pl. megegyezik a Mastercarddal az adott orszagban akkor valszinu hogy mar kulon nem kell megallapodnia a citivel es a tobbi bankkal, hiszen a bankoknak mar van szerzodese a kartyatarsasaggal es ha az az adott orszagban engedelyezi ezt a fizetest akkor annak mennie kell az osszes banknal. De az is lehet h nem igy mukodik…

ezzel az nfcvel való fizetés ugyanaz, mint a paypass? – tehát, ahol paypassel lehet fizetni ott majd iphone-nal is?

Egy kérdés: Hogyan fog működni, ha lemerül a telefon?

(kártya ott lesz nálunk akkor nincs értelme vagy lesz beépített töltő :))

@zsozsobasa: lesz ezzel a bankoknak is munka. És nem csak megállapodás, hanem rendszerintegráció is.

@norbiv6: ha az iPhone-on paypass lesz, akkor igen. Az elfogadó terminál szempontjából ugyanaz a kettő.

@hard: nem fog úgy működni….

és ATM-ből sem lesz nagyon kp. felvét (nem csak az akku miatt)…

@zsozsobasa: De meg kell egyezniük, nem véletlenül keménykedtek vele, hogy a bankok 83%-a támogatja 🙂

@norbiv6: Ahol ez a logó van ott működni fog: http://images.apple.com/apple-pay/images/contactless_logo_large.png

@zsozsobasa: A jelenlegi amerikai bankok fizetnek jutalékot az Apple-nak az összes ilyen fizetés után… Nem is keveset sztem majd.

Apple Pay-t bevezetni presztizs lesz, nem ugy mint egy Google féle megoldást. Szerintem.

Az iphone használók fogják is használni sztem rendesen.

Presztízs? Ugyan már. Szerinted mennyire számít a presztízs egy banknak? Szerintem egyelőre túl kicsi lesz a felhasználóbázis ahhoz, hogy erre építsenek. Jó eséllyel – ahogy már írtam – 2-3 év múlva már lesz valós realitása is itthon. Vagy mire a Siri/Cortana magyarul beszél majd. 🙂

@Chris: És IGEN, le lesz korlátozva az NFC chip: http://www.engadget.com/2014/09/16/nfc-on-iphone-6-limited-to-apple-pay

Várható is volt. Szóval fizetni lehet majd vele (ha megvannak a szerződések a bankokkal), de semmi másra nem lesz használható. Se SmartTag-ek használata, se kiegészítő párosítás vagy fájlküldés eszközök összeérintésével…

@Chris: még. de ahogyan a Touch ID-hoz sem lehetett korábban hozzáférni, most pedig az iOS 8-tól ott az API, úgy az NFC-vel is biztosan ez lesz a helyzet. úgyhogy csak várni kell.

Apple Pay vs Pay Pal?