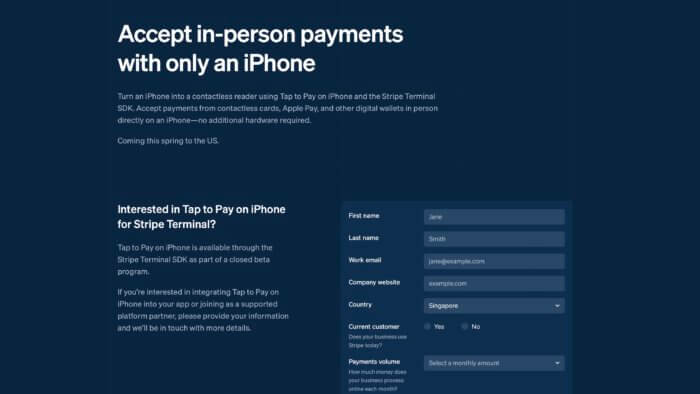

Az Apple hivatalosan bejelentette az új Tap to Pay funkciót iPhone készülékekre. Ez az év végéig megjelenő funkció lehetővé teszi a vállalkozások számára, hogy iPhone-jukkal zökkenőmentesen és biztonságosan fogadják el az érintéses fizetést. A funkció érintéses hitelkártyákkal és betéti kártyákkal, valamint más digitális pénztárcákkal is működni fog.

Az új funkció legérdekesebb része az, hogy a vállalat ténylegesen összefog harmadik felekkel, és elérhetővé teszi a platformot az alkalmazásfejlesztők és más fizetési platformok számára. Az Apple azt állítja, hogy a Stripe és a Shopify Point of Sale fizetési platformon lesz elsőként elérhető idén tavasszal ez a szolgáltatás.

Az összefogás külsős partnerekkel azt jelenti, hogy ez nem egy natív iOS funkció lesz, hanem az Apple megnyitja az iPhone NFC chipjét harmadik felek fizetési platformjai számára, hogy olyan alkalmazásokat hozzanak létre, amelyek használni tudják a Tap to Pay technológiát.

Az Apple így magyarázza:

Az érintéssel történő fizetés az iPhone-on elérhető lesz a fizetési platformok és az alkalmazásfejlesztők számára, hogy integrálják iOS alkalmazásaikba, és fizetési lehetőséget kínálhassanak ügyfeleiknek. A Stripe lesz az első fizetési platform, amely idén tavasszal érintéses fizetést kínál majd az iPhone-on az ügyfelei számára, ide értve a Shopify Point of Sale alkalmazást is. Természetesen további fizetési platformok és alkalmazások is csatlakoznak majd az év folyamán. Amint a platform megnyílik, a kereskedők elfogadhatnak érintés nélküli fizetést egy támogató iOS alkalmazáson keresztül iPhone XS, vagy újabb készüléken. Ez úgy működik, hogy a kereskedő megkéri az ügyfelet, hogy tartsa oda az iPhone-ját vagy Apple Watch-át, hogy Apple Pay-jel, vagy érintés nélküli hitel- vagy betéti kártyájával vagy más digitális pénztárcájával fizessen a kereskedő iPhone készülékén, mint fizetési terminálon keresztül. A fizetés ezután biztonságosan megtörténik az NFC technológia segítségével.

Jennifer Bailey, az Apple Pay-ért és Apple Walletért felelős alelnöke az új, érintéssel történő fizetési funkció bejelentésével kapcsolatban az alábbiakat emelte ki:

Mivel egyre több vásárló fizet digitális pénztárcával és kártyával, az érintéssel történő fizetés iPhone-on biztonságos, privát és egyszerű módot kínál a vállalkozások számára a fizetések elfogadására, a vásárlókat pedig új fizetési élménnyel gazdagítva az iPhone kényelmével és biztonságával. Fizetési platformokkal, alkalmazásfejlesztőkkel és fizetési hálózatokkal együttműködve, minden méretű vállalkozás számára – az egyéni vállalkozóktól a nagy kereskedőkig – minden eddiginél egyszerűbbé tesszük az érintés nélküli fizetések zökkenőmentes elfogadását, segítve vállalkozásuk bővítését.

Bár jelenleg jelenleg nincs hír az Egyesült Államokon kívüli terjeszkedésről, a Stripe jóvoltából az Apple Pay szolgáltatást egyébként már a magyar kereskedők is integrálhatják webshopjukba.

Billy Alvarado, a Stripe üzleti vezérigazgató-helyettese elmondta:

Akár egy eladó egy elsősorban internet-alapú kiskereskedőnél, akár egy egyéni vállalkozó, hamarosan elfogadhat érintés nélküli fizetést egy olyan eszközön, amely eleve már a zsebében van: az iPhone-ján. Az érintéssel történő fizetés funkcióval telefonjukon, a Stripe fizetési platformot használó vállalkozások milliói javíthatják a vásárlási élményt azzal, hogy ügyfeleiknek gyors és biztonságos fizetési lehetőséget kínálnak.

A Stripe már el is indította az új funkcióhoz kapcsolódó aloldalát, amelyen a vállalkozások tájékozódhatnak a Tap to Pay funkcióval kapcsolatban.

Erről a funkcióról elsőként egyébként a Bloomberg számolt be az év elején azután, hogy az Apple 2020-ban körülbelül 100 millió dollárért felvásárolta a Mobeewave startupot, amely egy olyan módszert fejlesztett ki, amely érintéses technológiával fogadja el a kártyás fizetést okostelefonokon. Az Apple azt állítja, hogy az érintéssel történő fizetés az iPhone készüléken egy közelgő iOS bétaverzióban fog megjelenni. Az új SDK-kon keresztül pedig elérhető lesz a résztvevő fizetési platformok és alkalmazásfejlesztő partnereik számára.

Ez nagyon érdekes! Vajon lesz majd olyan is, hogy magánszemélyek is használhatják, pl én pénzt tudok elfogadni az iPhone-omon ha a haverom pénzt akar adni nekem, vagy ez csak a vállalkozások számára lesz elérhető?

nalunk majd 10+ ev utan fog ez a feature elerni.

@rXc az elso mondatban ott a valasz, ha olvastad a cikket:

gondolod, hogy itt az olvasok kozul barki tudja, mi az apple terve a kovetkezo x evre?

vajon fog az apple az iphone melle ferrarit adni? kb. ennyire van ertelme.

kar azon rugozni, hogy “vajon”.

Erre van a BLIK

Ez tulajdonkeppen a QR kódos fizetési igény megoldással itthon most is működik.

Revolut, digitális wallet - qr kód. Nyírjuk ki a kereskedelmi bankokat. Eleget zsírosodtak rajtunk és szüleinken

Aztan a nap vegen csak orulsz, hogy talalsz egy mukodo ATM-et, vagy eppen meg van szamlad (Revolut: megszűntek a magyar számlaszámok – Kiszámoló – egy blog a pénzügyekről).

Nem vedeni akarom a kereskedelmi bankokat, de a fintech cegeknek meg nagyon sokat le kell tenni, hogy megbizhatosagban ott legyenek mint a hagyomanyosak.

Ez a “cikk” elegge sok “faszsagot” tartalmaz. Pl senkinek sem szunik meg magyar “szamlaszama”. Egyetlen egy dolog szunik meg, az “osztott” kozos forint gyujtoszamla, ami a kartyara torteno penzjuttatas egyik modja volt. De pont amiatt, hogy nem volt soha egyedi magyar szamlaszama az embereknek, nem hiszem, hogy ezt a featuret tul sokan hasznaltak. Ugy kellett ide utalni, mint ahogyan az ember a sajat neptun szamlajara is fizetett be penzt. Tehat utalsz a kozos szamlaszamra, es a comment mezobe irt specialis karaktersorozat azonositja a tenyleg celt.

Köszi, az év legarrogánsabb hozzászólása cím máris a tied, pedig még csak február van. Mindenesetre köszi a kioktatást.

Valóban, sőt akár készpénzt is adhat a haverom. Tényleg nem érti senki a kérdésem?

Sok év után itt a nagy bejelentés, hogy az Apple megnyitja az iPhone NFC chipjét, én annyit kérdeztem hogy vajon ezt engedélyezni fogja minden telefon tulajdonosnak vagy csak vállalkozások számára.

A készpénz meg a QR kód nagyon nem ugyanaz… De mivel ezt a fejlesztőknek (gondolom jellemzően a bankok lesznek) kell implementelni, semmivel nem is lenne kényelmesebb, mint a QR kód. Ráadásul a kártyatársaságoknak járó sápot ilyenkor te vagy a haverod fizetné?

Erre van már az Apple-nek egy megoldása az USA-ban anélkül, hogy “terminállá kellene alakítani” a készülékedet:

hát igen, de ez csak USA jelenleg, és egy külső szolgáltató (a Green Dot Bank) biztosítja. ha meg csak odaérinthetnéd a kártyádat vagy a telefont/órát egy fizetési kérésnél a másik fél készülékéhez, és át tudnád így adni a pénzt (sokadik felek közreműködése nélkül), az kényelmesebb lehet, mint utalgatni. kérdés még, hogy milyen tranzakciós költségeket jelentene mindez, mert nyilván lenne költsége, így meg ugye nem tudni, hogy egyáltalán megérné-e.

Jó ez a része igaz, de attól még mint jogi entitás egy jelenlegi kereskedelmi bankkal szemben több lehetőséged és eszközöd van bármilyen vitás eset kapcsán, mint egy Revoluttal.

És az elérhető infrastruktúra kapcsán is jobban teljesítenek. Szóval továbbra is azt mondom, hogy egyáltalán nem baj, hogy vannak, csak ésszel és arra kell ezeket használni, amire valók.

Például nálunk a HR rendszerben külön figyelmeztetés van kirakva, hogy Revolut/TransferWise/PayPal-os számlaszámot NE adj meg a “hova kéred a fizetésed” mezőbe. Nem véletlenül…

Gondolom a minősített / validált fejlesztők megkapják a szükséges entitlement-et (mint ahogy a Zoom is megkapta a split screen-hez) az alkalmazásukhoz és akkor azokon fog működni, egyébként meg senki másnak out of box.

Continue the discussion at Hozzászólok