Pénzügyeink nyilvántartása manapság nem annyira divatos, mint évtizedekkel ezelőtt, szüleink, nagyszüleink, dédszüleink korában, holott most már alkalmazások is segítik a dolgunkat. Ilyen app például a magyar fejlesztésű Koin is.

Emlékszem, nemrég kezembe került dédapám pénzügyi füzete, amibe évtizedeken át minden egyes kiadást és bevételt tételre pontosan, dátumozással bevezetett, ami azért elég komoly dolog, nem tudom, én meddig lennék képes egy ilyen szintű adminisztrációra. Szerencsére manapság annyiféleképpen lehet a pénzügyeinket vezetni, hogy már csak meg kell találni a számunkra megfelelő opciót. Sokan az Excelre esküdnek a mai napig, most viszont mutatnánk egy sokkal kézenfekvőbb, egyszerűbb megoldást, a Koint.

Évekkel ezelőtt, már találkoztam a Koinnal, de akkor még nem láttam annyira szükségesnek azt, hogy pontosan vezessem a pénzügyeimet, hiszen egy bankszámlám volt, egy helyről kaptam fizetést és könnyen fejben tudtam tartani állandó kiadásaimat is, ezért végül töröltem az alkalmazást. Mostanra viszont már mind a bankszámláim, mind az ügyfeleim száma is nőtt, akiktől változó időben és összegben érkezik a grafikai munkáimért a pénz és persze a helyzeten a hitelkártyám megléte se segít. Ideje volt újra pénzügyi alkalmazás után nézni.

Még hónapokkal ezelőtt futottam bele a Koin béta tesztelő felhívásába, amire egyből lecsaptam, hiszen új funkciók mellé új dizájn is társult, és máris újra kedvet kaptam, hogy egy alkalmazásba írjam fel az összes kiadásom és bevételem. A Koin nemrég kilépett a béta állapotból és néhány hete már mindenki számára elérhető az új, 3-as verzió minden szépségével és funkcionalitásával együtt.

Funkciók

Több számla kezelése és PSD2 irányelv

A törvényi előírásoknak megfelelően a Koin biztonságosan és törvényesen kezeli minden felhasználója pénzügyi adatait, ezért nem kell attól tartani, hogy illetéktelenek hozzáférhetnek akár a személyes, akár a pénzügyi adatainkhoz. Továbbá a készülék jelkódján túl maga az alkalmazás is lezárható egy kóddal, amit a Touch ID vagy Face ID is nyitni tud, és még kétlépcsős azonosítás is beállítható a mai, korszerű biztonsági előírásoknak megfelelően. A Koin egy gyors regisztráció után máris használható, aminek a fő célja, hogy a bevitt adatok a szervereikkel szinkronban legyenek és akár több készüléken vagy a webes felületen is mindent láthassunk és egy esetleg telefonváltás vagy elhagyás esetén se vesszen el az akár több éves feljegyzésünk.

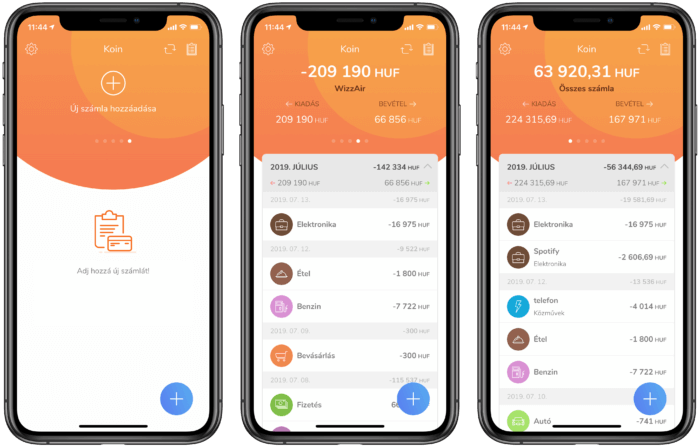

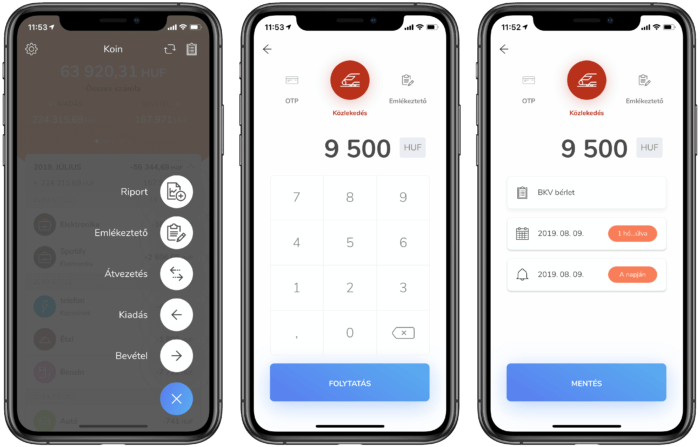

A Koin 3.0 egyik nagy újítása, hogy több számlát is kezelhetünk benne, ezért például nekem külön számlán fut az appban és a valóságban is a sima OTP, a webes OTP, a hitelkártya és a készpénz állományom is, de mégis itt egyben is látom mindet, és tudom, mennyi pénzem van, ami hihetetlenül hasznos funkció. Az EU-nak van egy PSD2, azaz második pénzforgalmi irányelvre hallgató határozata, aminek köszönhetően ősztől minden banknak kötelező lesz megoldani, hogy automatikusan és biztonságosan kezelhessék a költési adatainkat más alkalmazások, például a Koin. Eddig még csak a MagNet Bank oldotta meg, hogy az összes kártyás vásárlásunk automatikusan megjelenjen a Koinban is, ha összekötjük a két szolgáltatást, de ez a lista ősszel további bankokkal is bővülni fog.

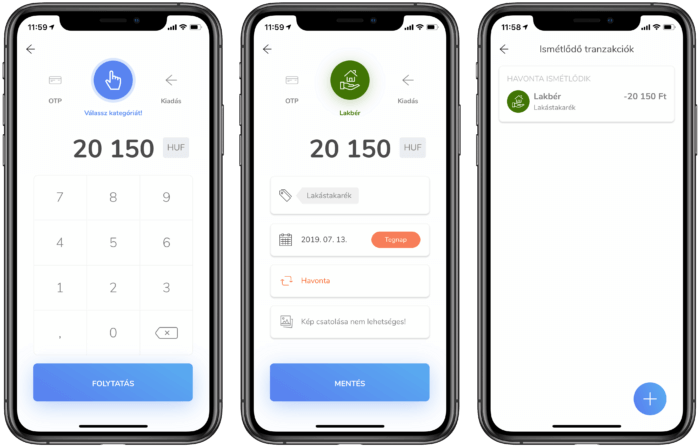

Jelenleg viszont, akinek nincs MagNetes számlája, annak minden tételt kézzel kell felvinnie a manuálisan létrehozott számlákra, amit meg kell szokni, de így talán jobban megfontoljuk, mire költünk. A tételek hozzáadásakor először meg kell adnunk, hogy melyik számlával kapcsolatos a felvezetendő tétel, aztán pedig hogy az kiadásnak, bevételnek, átvezetésnek vagy épp csak emlékeztetőnek szánjuk. Ezután pedig kategorizálhatjuk az előre megadott vagy az általunk létrehozott lehetőségek alapján, de további címkékkel is megjelölhetjük. Például mindent ami a lakásunkkal, házunkkal kapcsolatos, például lakbér, víz, gáz, villany vagy akár az internet, azt a Közművek kategóriába betehetjük, de az egyes tételekhez egyéni címkéket rendelve év végén könnyen meg tudjuk mondani, hogy mennyi ment el a villanyszámlára és levonhatjuk a következtetést, hogy lehet nem otthon érdemes futtatni a seed szervert, mert túl sok áramot fogyaszt. ?

Ismétlődő tételek

A kiadásaink jó része rendszeres, hiszen minden hónapban rendezni kell a közüzemi számlákat, lakbért, kocsi állandó költségeit, kondi- és buszbérletet vagy akárcsak a Spotify előfizetést. Természetesen ideális esetben a bevétel, azaz a fizetés is rendszeresen és időben érkezik, így ez is egy olyan tétel, amit felvezethetünk az alkalmazásba és az onnantól ezekkel mindig automatikusan számol az app, ha állandó összegekről van szó.

Valuták kezelése

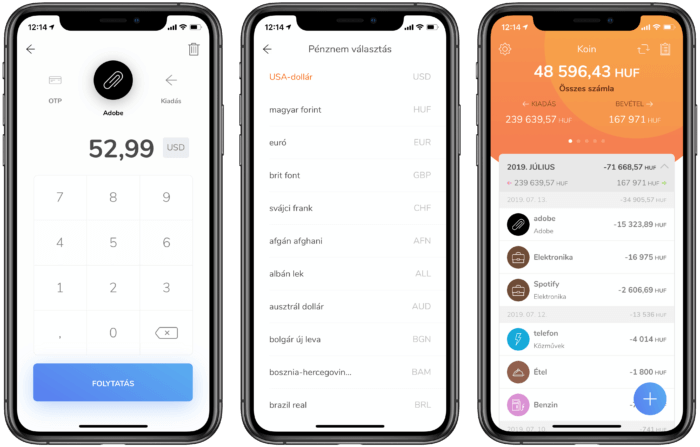

Több olyan előfizetéssel is rendelkezem, amelyek nem forintban terhelik meg a számlám, hanem euróban és dollárban. Ezekkel a kiadásokkal alapból nehéz számolni, hiszen kérdés, hogy a bankunk mikor könyveli le ténylegesen a tételt és akkor mennyi éppen a középárfolyam, de a Koin ebben is megkönnyíti a dolgunk, hiszen külföldi pénznemben is beírhatunk bármit, de azt mindig a beírás pillanatában érvényes középárfolyam alapján átváltja egyből a számlánk pénznemére. Nyilván apró eltérés előfordulhat az itt bevitt összeg és bank által lekönyvelt között, hiszen valószínűleg nem ugyanakkor, nem ugyanazon az árfolyamon számolnak, de alapnak nem rossz.

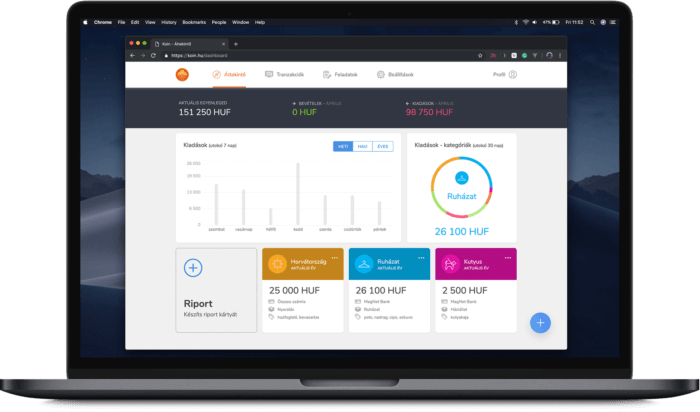

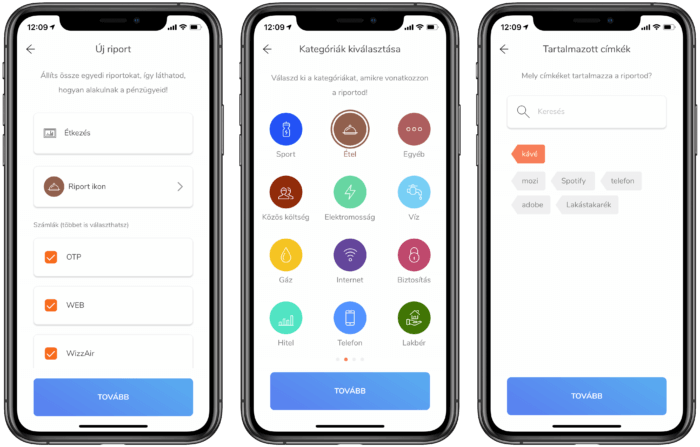

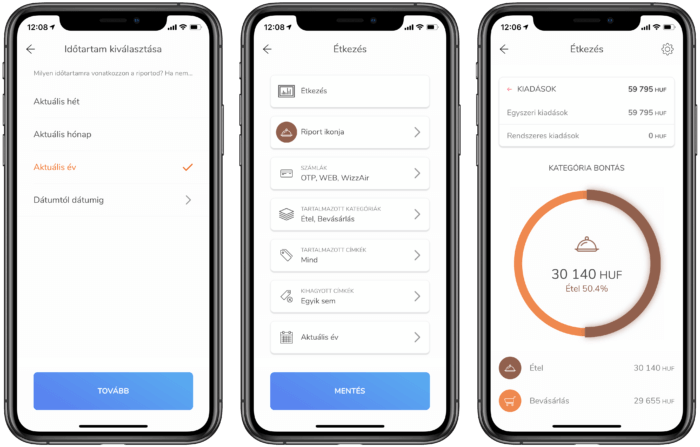

Riportok készítése

Az már egy nagyon hasznos dolog, hogy minden fel tudunk vinni az alkalmazásba, de ha nem látjuk egyben, hogy mire ment el a pénzünk a hónapban, vagy akár az évben, akkor egyből törölhetnénk is az appot. Szerencsére a Koin tud nekünk kivonatokat, riportokat is készíteni, amiben könnyedén tudunk számlák, kategóriák és címkék alapján szűrni.

Ezeknek a kártyáknak az igazi ereje a webes felületen jelenik meg, mert ott nemcsak egy kör diagramon láthatjuk a kimutatást egyben, hanem idő szerint oszlop diagramon és külön havi bontásban is. Itt lehet a legjobban kinyerni azt, hogy mennyi pénzünk ment el adott dolgokra a vizsgált időintervallumon belül és ebből már csak nekünk kell levonni a következtetést, hogy ez így jó vagy sem.

Emlékeztetők

Bizonyára mindenkinek vannak olyan kiadásai, amelyek nem vonódnak le automatikusan a számláról, nincsen beállítva rá csoportos beszedés vagy automatikus utalás, mégsem érdemes elfeledkezni róluk. Ezekre az új emlékeztetők funkció az ideális választás, hiszen senki se szeretne lemaradni mondjuk a hitelkártya tartozásának rendezésével vagy a lakbér elutalásával, de akár a buszbérletet is felírhatjuk ide, hisz azt rendszeresen el tudják felejteni az emberek időben megújítani.

Összegzés

Eszméletlen jót tett a Koinnak a 3.0-s vérfrissítés, mind funkciók, mind pedig dizájn terén. Bármennyire is nem szeretek a pénzügyekkel adminisztráció szinten foglalkozni, egyszerűen élvezet számomra a Koint használni, bár kellett némi idő, hogy megszokjam, hogy minden egyes kiadást és bevételt egyből felvezessem az appban, de így végre egy helyen látom, hogy ténylegesen mennyi pénzem van, nem kell külön megnyitnom több alkalmazást és összeszámolni, hogyan is állok. Viszont PSD2-es irányelv széleskörű elterjedése az, ami a legjobban felkeltette az érdeklődésem, hiszen ezzel minden, amit most manuális csinálunk az alkalmazásban, magától meg fog történni. Mivel az adataink biztonságban vannak és a Koin ingyenes, ráadásul magyar fejlesztésű, ezért szerintem mindenképp érdemes adni neki egy próbát, hiszen már így is több mint kétszázezren használják és az európai terjeszkedés is már folyamatban van. Én drukkolok a srácoknak, hogy minél több felhasználóhoz eljusson a Koin és mindenki számára legyen egy egyszerűen és élvezetesen használható pénzügyi alkalmazás, ami iOS-en és Androidon is fut.

[appstore id=”530957124″]

Tavaly nyár óta használom napi szinten. Korábban is fenn volt a telón többször is, de egy idő után mindig letöröltem. Ez a 3.0-ás frissítés tényleg baromi jó lett. Nagyon érdekes visszanézni a költéseimet, és tényleg hasznos tud lenni, hogy hol folyik el a pénz, ill. hol lehet spórolni még. Az elején macerás felvinni tényleg minden adatot, de egy idő után teljesen rááll az ember agya, és már nyúlsz is rögtön a telóért, hogy beírd minden költés után. Várom, hogy az OTP is be legyen kötve és számomra tökéletes kis app lesz.

(Ez nem egy fizetett hozzászólás volt)

Amerikai app store-bol nem elerheto

A tulajdonos nem akarja be rakni az egyesült királysága app store ba?

JO lesz ez ha majd kezel minden bankot, meg a Revolutot is, addig maradok a Revolut-nal, ez ott is meg van:)

Tetszik is, meg nem is, a több bankszámla kezelése illetve bankszámlák közti átvezetés nagyon jó funkció, pl egy hitelkerettel rendelkező hitelkártya esetében.

Szintén jó a PC-ről való elérés és villámgyors ott pl a cimkék hozzáadása…

Ami nem tetszik: a cimkék, a jelenlegiben a cimkék helyett egy komment mező van ahova ugyan mindig be kell írni a kommentet, de az nem ennyire kötött.

A kategóriák: nagy negatívum, hogy nincsenek al kategóriák pl:

Tankolás (fő kategória)

Autó 1 rendszám (alkategória)

Autó 2 rendszám (alkategória)

Továbbá: ugyanazzal az ikonnal nem hozható létre több kategória, minden ikon csak egyszer használható.

Ismétlődő kiadásoknál, nem lehet kategóriát létrehozni, és csak néhány közül lehet választani. Fundamenta lakástakarék esetén hiába adtam hozzá a megtakarítást mint kategóriát, nem lehet azt kiválasztani…

Jó lesz majd ez, de még sokat kell rajt csiszolni :).

A jelenleginél maradok (HomeBudget) egyelőre a több számla kezelés nem ér meg ennyi kényelmetlenséget…

Viszont ezt is feltöltöttem adatokkal, hogy gyors legyen egy esetleges jövőbeni váltás.

Biztos van még amin lehetne változtatni, ez most csak egy 15 perces ránézés outcome-ja.

Mégvalami: a cimkék nagyon hasznosak lennének, ha azokat be lehetne rendezni katergóriák alá, ne kelljen már a több 100 közül választani, ha élelmiszer vásárlást jelölök meg akkor csak azok a cimkék jelenjenek meg amik ehhez kapcsolódnak. Most ez nem így van… Mivel a cimkéket nekem kell felvinnem ezért azokat simán fel lehetne vinni adott kategória alá, úgyis csak egyszer kell megtenni.

Az én gondom is az, hogy UK store-ból nem érhető el.

Én ezekkel a költségnyilvántartós dolgokkal úgy jártam, hogy egy idő után mindig abbahagytam az egészet. Amíg létezik készpénzes fizetés addig nem sok értelmét látom mert mindig csak a stressz volt hogy jaj hát ezt is meg azt is be kell írni, macerás na. A teljesen automatikus kimutatások szuperül működnek a Revolutban és egy külföldi hagyományos banknál is, és én nem szívesen adnék ki ilyen érzékeny adatokat egy harmadik feles applikációnak. Amúgy meg ha nincsenek anyagi gondjaim és felelősen tudom használni a pénzt akkor csak teljesen felesleges adatokat gyártok vele az “asztalfióknak”.

Koin: Régen annyira alap és ronda volt, hogy azonnal a kukába került.

Ott van a Spendee app, ami több számlát is tud kezelni, külön lehet bontani a cégest és magánt, és van web-funciója is.

Nem tudom, hogy mit javítottak a Koinon, de anno annyira alap volt, hogy nem is értem, hogy miért tartott ki mellette bárki.

Csinálj egy magyar accountot.

Szerintem is felesleges. Most egy nyaralásnál is minek nézd, hogy mennyire sok pénznek vertél oda, csak rosszabbul fogod érezni magad. Ami olyan, meg úgyis megveszed.

En kb. 20 eve mar, hogy vezetem ezt magamnak. Egyszeruen elteszek minden blokkot, ahol nem adnak, ott kerek (ahol ezutan sem akarnak adni, ott visszakerem a penzem). Szepen fotoval (blokk) egyutt tarolok mindent, felcimkezve. Regen, meg PalmOS-t hasznalva kezdtem el a PocketMoney nevu szoftverrel, majd a Money-ra tertem at (itt egyedul a Windows tamogatas hianya zavar egy icipicit).

Nem szoktam szamolgatni, hogy mire koltok, viszont ha kell kerek perec meg tudom mondani, hogy mennyibe kerult a legutobbi nyaralas. Siman latszik az is, hogy az elmult 20 evben, mennyit koltottem Apple termekre.

Régen használtam pár hónapig, de nekem a MoneyPro sokkal jobban bejön!

na, és mennyit?

én a YNAB-t használom, azzal a büdzsét is be tudom állítani, nagyon hasznos.

Még annak idején 2013-ban kezdtem el használni a Koint, imádtam de idővel egyre több és több funkcióra volt szükség, 2015-ben jött a 2.0 béta teszt ami szintén lenyűgöző volt. Idővel azonban váltottam a MoneyWiz-re, pontos indok már nincs meg de a kimutatások, budget, automatikus sync a bankfiókokkal, crypto, különöző valuták szinte nélkülözhetetlenné váltak, jelenleg ennél átfogóbb és profin állítható app-al még nem találkoztam.

Edit:

Pont az elmúlt időszakban teszteltem a Toshl-t újra, annak idején nem volt elég áttekinthető a felülete sokkal inkább a moneyflow-ra összpontosít mint a különböző fiókokra.

Másik teszt amit még csináltam az a Spendee-vel volt, ők már a Revolutot is integrálták automatikus szinkronizációval (tudtommal ők az elsők) viszont náluk hiány a különböző valuta egy fiókon belül, tehát pont a Revolutnál ha van font, forint, euro fiókod akkor három külön fiókot kell létrehozni még egy MoneyWizz-ben egy fiókon belül kezelhető

Sajnos igen, hamar ki tudta nőni az ember ha komolyabban elkezdte írni. De kezdőlépésnek szerintem tökéletes lehet.

Mivel jelenleg csak magyar nyelven érhető el az app, ezért nem találhato meg a külföldi Store-okban, azonban tervben van már az európai terjeszkedés és ezzel együtt a több nyelvre való fordítás is

erdekes. honnan az info?

mert ez kicsit mast mutat:

Ez elég furcsa… kiváncsi vagyok mi lesz belőle.

Na, ebből se lesz tisztességes pénzügyi nyilvántartó app.

nincs vele semmi gond.

en mar evek ota hasznalom, anno betaztam is, szeretem.

csak teny, hogy nagyon lassan megy a fejlesztes.

btw beigertek azt is, hogy a magyar bankokkal lesz osszekotes, ha elindulnak a nyilt api-k.

Ez még igaz is lehetne, de szerintem az emberek nagy része nem nyaral az év minden napján

Rengeteg app érhető el csak egy nyelven, mégis le töltheted őket idehaza is. Sosem értettem az efféle korlátozást.

azért lényeges különbség van az alapból angol nyelvű appok globális elérhetősége, és az angol nyelvet egyáltalán nem tartalmazóké között.

Nem értek egyet. Kerül valamibe a fejlesztőnek ha nem csak egy országban akarja megjelentetni az app-ját?

a fejlesztőnek nem kerül semmibe, hogy hol érhető el az app, de nem erre gondoltam. hanem arra, hogy míg az angol az világnyelv, így bármely piacra kiadhatsz csak angolul tudó appot, addig ugyanezt megtenni egy csak magyarul tudó appal azt fogja eredményezni, hogy lepontozzák a felhasználók pont azért, mert nem tud legalább angolul.

Continue the discussion at Hozzászólok